会社を立ち上げると原則社会保険への加入義務が生じます。

社会保険料の金額は法律により定められた計算式で算出し、納付時期も定められています。

この記事では、会社を立ち上げた際の社会保険料の決定までの流れをまとめました。

社会保険料の基本的な知識

まず社会保険料は次の3つの保険料を指すことを確認しましょう。

・健康保険料

・厚生年金保険料

・介護保険料

これらには保険料率がそれぞれ定められており、従業員の給料や役員の報酬に乗じて保険料率を算出します。

納付すべき社会保険料は決められた割合で従業員と会社で負担し、翌月の給料から天引きです。(4月分の社会保険料が5月に支払われる給料から天引される)

社会保険料が決定するまでの手続き

次に社会保険料が決定するまでの流れを確認しましょう。

ずばり社会保険料は以下の計算式で算出されます。

標準報酬月額×保険料率

標準報酬月額とは会社が年金事務所に届出す書類で決まります。

ここでは会社に入社したタイミングで必要な手続きの流れを確認しましょう。

社会保険に加入する際にはその人の月額給与の見込額を年金事務所に提出します。雇用契約者に記載された賃金とお考えください。

この届出に記載する給与額のことを報酬月額といいます。

なぜこんな届出が必要なのでしょうか。

それは年金事務所が保険料を効率よく徴収するためです。

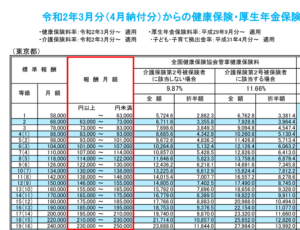

次の表を御覧ください。

これは保険料率表です。(PDFで見る方は保険料額表)

実務ではこの表を基に、届出した報酬月額がどの等級に当てはまるかで保険料率が決定します。

保険料率の左側をアップして報酬月額を赤枠で囲いました。

例えば届け出した報酬月額が23万円であれば健康保険の等級は19級、厚生年金保険の等級は16級に該当します。19級と16級に該当する保険料の合算額を翌月の給料から保険料として納付する。このようになるわけです。

この届出は原則、年に1回です。厳密に言うと月によって給料は異なり等級も変化することは自然なことです。しかしそれを忠実にやると事務手続きが煩雑になります。よって保険料を効率よく徴収するため、年に1回決まった時期にこの人の給料はだいたいこれくらいですと届出を出し、年金事務所が保険料率表に対応する保険料を毎月徴収する形をとる。

毎月計算するよりはるかに楽なのは共感いただけるはずです。

ちなみに介護保険第2号被保険者とは40歳未満の加入者を指します。

保険料率は都道府県、年度により異なりますので必ず全国健康保険協会のホームページからご確認ください。

報酬月額の算出方法

今までは社会保険料はどのように決定されるかを書きました。

では社会保険料を決定するに必要な報酬月額。

これはどのように算出すればよろしいでしょうか。

結論から書くと

報酬月額=通貨により支払われる報酬+現物支給される報酬

です。

これらの見込額を資格取得届(リンク)という用紙に記載し、入社後5日以内に届出ます。この報酬の見込額で報酬月額を決定することを資格取得時決定といいます。

報酬に含むもの、含まれないもの

報酬と聞くと雇用契約書に記載された給料をイメージしませんか。

実は賃金だけでなく各種手当も含まれます。手当として一番イメージしやすいものは通勤交通費でしょうか。通勤交通費も報酬に含まれます。

つまり、同じ賃金でも交通費が高い人は保険料率が高くなる可能性があるわけです。

ここでは報酬に含まれるものを確認しましょう。

報酬に含まれるもの

基本給

各種手当

年に4回以上支給される賞与

食事や食券

社宅・寮

通勤定期券

まとめ

社会保険料は報酬月額に保険料率を乗じて計算します。

報酬月額は被保険者資格取得届を従業員が入社した日、役員であれば就任した日から5日内に手続きが必要です。

またこの記事では社会保険料の手続き機関は年金事務所と書きましたが、健康保険組合に加入する場合には健康保険組合にて続きをします。

適宜読み替えてください。

この投稿へのトラックバック

トラックバックはありません。

- トラックバック URL

この投稿へのコメント